El pasado 1 de abril entró en vigor el nuevo método de cálculo del periodo medio de pago a proveedores (PMP)que han de utilizar las administraciones públicas.

El Real Decreto 1040/2017, publicado en el Boletín Oficial del Estado el 23 de diciembre del pasado año, vino a modificar el sistema que se mantenía vigente desde 2014 (Real Decreto 635/2014), aunque retrasaba el uso de la nueva metodología hasta el primer día del mes de abril de 2018.

Según la justificación que acompaña al texto legislativo, el propósito de los cambios que introduce la nueva normativa es doble.

Por un lado, pretender aclarar el concepto de periodo medio de pago a proveedores y distinguirlo del plazo máximo de pago a proveedores que se establece en la normativa en materia de morosidad regulado en la Ley 3/2004, por la que se establecen medidas de lucha contra la morosidad.

Por otro lado, busca ajustar la metodología del cálculo del PMP, aclarando algunas cuestiones como el modo en el que se deben computar los días de pago y el número de días pendientes de pago. Las fórmulas de cálculo se mantienen igual, pero cambia el inicio del cómputo.

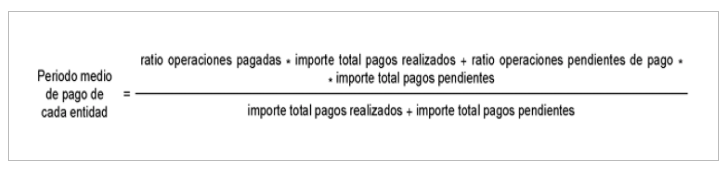

Así para el periodo medio de pago global de cada entidad se seguirá utilizando:

Para los pagos realizados en el mes, el cálculo de la ratio de las operaciones pagadas se realizará mediante esta fórmula:

Ahora bien, como hemos indicado, las novedades llegan a la hora de contabilizar los días. En el caso de los días de pago, se consideran como tales los días naturales transcurridos desde:

– La fecha de aprobación de las certificaciones de obra hasta la fecha de pago material por parte de la Administración.

– La fecha de aprobación de los documentos que acrediten la conformidad con los bienes entregados o servicios prestados, hasta la fecha de pago material por la Administración.

– La fecha de entrada de la factura en el registro administrativo (o de recepción de la factura si no se tiene obligación de disponer de registro contable) hasta la fecha de pago material cuando no resulte de aplicación un procedimiento de aceptación o comprobación de los bienes o servicios prestados o bien la factura se reciba con posterioridad a la aprobación de la conformidad.

Operaciones pendientes de pago

En el caso del cálculo de la ratio de operaciones pendientes de pago al final de mes (o trimestre para las corporaciones locales de menor población), la ratio se seguirá calculando con la fórmula:

Eso sí, se modifica el cómputo de los días pendientes de pago que serán, a partir de ahora, los días naturales que hayan trascurrido desde:

– La fecha de aprobación de las certificaciones de obra hasta el último día del periodo al que se refieran los datos publicados.

– La fecha de aprobación de los documentos que acrediten la conformidad con los bienes entregados o servicios prestados hasta el último día del periodo de cómputo.

– La fecha de entrada de la factura en el registro administrativo (o de recepción de la factura si no se tiene obligación de disponer de registro contable) hasta el último día del periodo al que se refieran los datos publicados, en los supuestos en los que o bien no resulte de aplicación un procedimiento de aceptación o comprobación de los bienes o servicios prestados o bien la factura se reciba con posterioridad a la aprobación de la conformidad.

A partir del 1 de abril, las entidades locales deben tener en cuenta estas modificaciones a la hora de realizar los cálculos del periodo medio de pago a proveedoresy de las operaciones pendientes de pago.